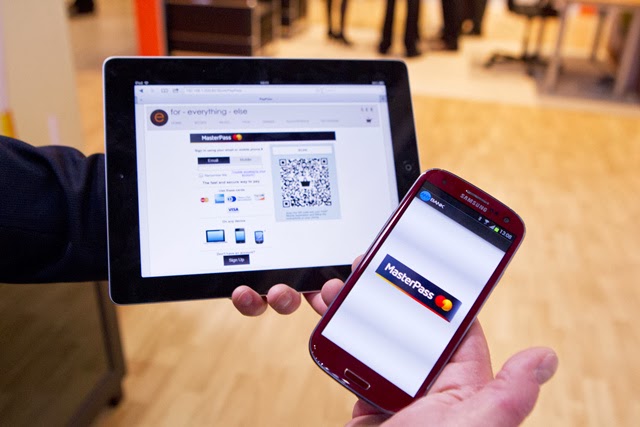

Após o lançamento na Austrália, Canadá, Estados Unidos e Reino Unido, a MasterCard anunciou a chegada ao Brasil de sua plataforma de carteira digital, a MasterPass. O serviço, que pode ser usado tanto em computadores quanto em tablets e smartphones, reúne informações dos cartões de crédito do consumidor e dados para endereços de entrega de produtos. O objetivo é trazer maior conveniência tanto para o usuário quanto para o estabelecimento comercial.

A novidade será lançada pela Caixa Econômica Federal até o final do ano, com as primeiras implantações já nas próximas semanas. O primeiro site de e-commerce a ter assinado com a bandeira foi o Giraffa, mas outros também firmaram parcerias e devem implantar a partir de janeiro, após o período crítico de vendas de final de ano.

A bandeira procura não diferenciar as transações virtuais das móveis e das fixas, então o serviço estará disponível também em smartphones por meio do aplicativo MasterPass através de conexões 3G, 4G ou Wi-Fi. O consumidor pode efetuar uma compra totalmente pelo navegador, usando o botão do serviço oferecido pela loja virtual, ou completar um pagamento via tecnologias contactless.

O diretor de convergência digital e e-commerce da MasterCard, Marcelo Theodoro, afirma que o serviço permite o uso de qualquer tecnologia, as APIs estão disponíveis para comunicação por proximidade (NFC), Bluetooth ou leitura de tags como o QRcode. “Quando falamos em convergência, queremos que os mesmos dados estejam disponíveis no meu celular para uma transação contactless, pois ele tem o cartão salvo na carteira”, explica.

Segundo a empresa, o País conta com cerca de 1 milhão de máquinas de cartão (POS) compatíveis com a tecnologia de proximidade de campo. Pelo padrão definido pelas próprias instituições financeiras com a Mastercard, valores acima de R$ 50 na plataforma exigem senha. Nesse caso, o consumidor encosta o smartphone com NFC na máquina de POS, que exige uma senha na tela do próprio dispositivo. Em seguida, ele encosta novamente e já completa a transação.

Para as transações NFC, o elemento de segurança fica armazenado no SIMcard, sendo necessária a utilização do aplicativo. No caso de um aparelho não possuir a tecnologia, como o iPhone, por exemplo, é possível utilizar a criptografia oferecida no app ou outros formatos de segurança, como stickers (adesivos externos). Quem escolhe como será formatada a proteção da transação é a empresa que adquire a plataforma da MasterCard.

O vice-presidente de produtos da MasterCard para o Brasil e Cone Sul, Marcelo Tangioni, explica que, com o serviço, a empresa busca se envolver mais nos processos de pré-venda e, principalmente, de pós-venda. “Quando olhamos estatísticas em sites de comércio eletrônico, o principal motivo de abandono no momento da compra é o check-out, o pagamento da compra, quando ele (o consumidor) se depara com a quantidade de informações que tem que colocar”, declara. Ele diz que essa falta de conveniência responde por um terço das razões de abandono de compras. Com o MasterPass, essas informações são salvas na nuvem e o consumidor só precisa preencher uma vez e, em cada site, pode usar o botão com o nome do serviço para completar a compra (embora seja preciso colocar e-mail e senhas cadastrados a cada nova compra). Dessa forma, a mesma solução pode ser apresentada em computadores, smartphones e tablets, e até mesmo em outros dispositivos conectados, como TVs, videogames e outros aparelhos.

O modelo escolhido é chamado de “passthrough”, no qual a transação é transparente para o estabelecimento, pois a loja saberá exatamente quem está efetuando o pagamento. Além disso, a vantagem é poder simplificar o check-out, reduzindo a quantidade de abandonos, e a exclusão de um subadquirente, um intermediário entre o estabelecimento e a bandeira e que requer um pagamento de taxa adicional.

O serviço pode ser feito também como white-label com outras companhias (inclusive estabelecimentos comerciais ou operadoras de telecomunicações), como no caso do Banco Santander, na Espanha, que utiliza a solução com a própria marca. É possível adicionar outros cartões na carteira virtual, inclusive de outras bandeiras.

Tangioni disse que ainda não há planos de incluir a plataforma na joint-venture que a MasterCard mantém com a Telefônica no Brasil, a MFS. “Lá, o foco é no público não-bancarizado, ainda com featurephones”, diz. Mas ele reconhece que a operadora é um “parceiro histórico”, com quem mantém acordos em 12 países da América Latina, e que “nada impede” que a tele queira oferecer a solução para a base de clientes bancarizados. “A Telefônica é um parceiro a se conversar, a gente fala com eles”.